本文

平成20年度健全化判断比率等の算定結果

平成20年度の健全化判断比率について公表しています

1.財政健全化法の概要について

平成19年6月に「地方公共団体の財政の健全化に関する法律」が公布され、これにより、地方公共団体は、毎年度、前年度決算に基づく「健全化判断比率(実質赤字比率、連結実質赤字比率、実質公債費比率、将来負担比率の4指標)」及び公営企業の「資金不足比率」を監査委員の審査に付した上で議会に報告し、公表することが義務付けられました。

健全化判断比率については、比率のいずれかが早期健全化基準以上となった場合は「早期健全化計画」を策定し、自主的な改善努力による財政の健全化を行う必要があります。比率のいずれかが財政再生基準以上となった場合は「財政再生計画」を策定し、国等の関与による確実な再生に取り組むことになります。

また、各公営企業の資金不足比率については、比率が経営健全化基準以上となった場合は「経営健全化計画」を策定し、経営の健全化を図ることになります。

平成20年度決算に基づく数値は下記のとおりとなりました。いずれの数値も昨年度と同様に早期健全化基準を下回っています。

2.健全化判断比率について(4指標)

平成20年度決算に基づき算定した健全化判断比率は下表のとおりです。いずれの指標についても早期健全化基準を下回りました。

|

|

健全化判断比率 |

(参考) |

早期健全化 |

財政再生 |

|---|---|---|---|---|

|

(1) 実質赤字比率 |

— |

— |

13.67 % |

20 % |

|

(2) 連結実質赤字比率 |

— |

— |

18.67 % |

40 % |

|

(3) 実質公債費比率 |

19.5 % |

18.8% |

25.0 % |

35 % |

|

(4) 将来負担比率 |

190.2 % |

190.9% |

350.0 % |

— |

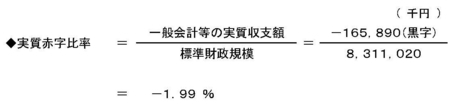

(1) 実質赤字比率 算定結果 − %

一般会計等を対象とした実質赤字額の標準財政規模(人口、面積等から算出する標準的な一般財源の規模)に対する比率であり、これが生じた場合は赤字の早期解消を図る必要があります。

実質赤字比率は、黒字である場合は負の値(マイナス)で表示されます。また、算定結果数値は黒字の場合計上されず、−で表示されます。

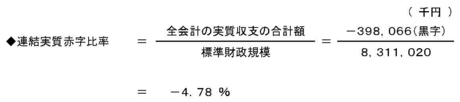

(2) 連結実質赤字比率 算定結果 − %

公営事業会計を含む全会計を対象にした実質赤字額(または資金不足額)の標準財政規模に対する比率であり、これが生じた場合は赤字の早期解消を図る必要があります。

連結実質赤字比率は、実質赤字比率と同様に黒字である場合は負の値(マイナス)で表示されます。また、算定結果数値は黒字の場合計上されず、−で表示されます。

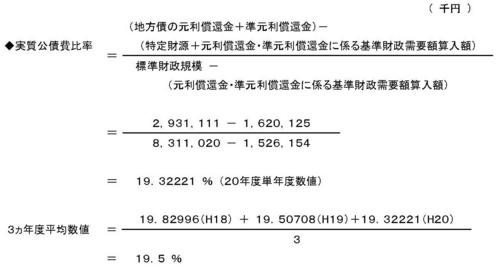

(3) 実質公債費比率 算定結果 19.5 %

一般会計等が負担する地方債元利償還金及び準元利償還金(水道・下水等の公営企業会計及び広域行政組合等一部事務組合に係る地方債償還分の繰出金等)などの標準財政規模に対する比率です。数値は3ヵ年度の平均数値で算出します。財政健全化法に基づく基準とは別に、実質公債費比率が18%を超えると地方債の発行には許可が必要となり、25%を超えると一部の地方債の発行が制限されます。実質公債費比率を引き下げるためには、繰上償還や地方債発行額の抑制が必要です。

20年度単年度数値は、19年度単年度数値よりも0.2%改善していますが、3ヵ年度平均数値は、0.7%悪化しています。これは、数値の低い平成17年度の単年度数値17.23439%が3ヵ年度平均数値の算定対象から外れ、代わりに20年度単年度数値が算定対象となったためです。

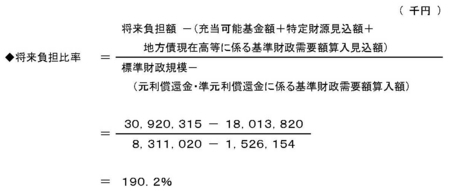

(3) 将来負担比率 算定結果 190.2 %

一般会計等が将来負担すべき実質的な負債(将来負担額)の標準財政規模に対する比率であり、これらの負債が将来財政を圧迫する可能性が高いかどうかを示す指標です。

将来負担額とは、一般会計の地方債残高や契約等により将来の負担を約束したもの(債務負担行為)、公営企業・一部事務組合等の地方債残高のうち一般会計が負担するもの、土地開発公社や第3セクターの損失補償額などの総額です。基金などの資産額を差し引いた額を基に算出します。

平成20年度数値はほぼ前年度並みの数値となっています。

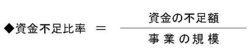

3 各公営企業の資金不足比率 算定結果 各会計 − %

平成20年度決算において資金不足を生じた公営企業はないため、算定結果は−で表示されます。

資金不足比率は、各公営企業の資金不足額の事業の規模に対する比率であり、経営健全化基準以上となった場合は、経営健全化計画を定めなければなりません。

|

|

事業規模(千円) |

資金不足額 |

資金不足比率 |

経営健全化基準 |

|---|---|---|---|---|

|

水道事業 |

518,897 |

— |

— |

20 % |

|

簡易水道事業 |

60,106 |

— |

— |

|

|

公共下水道事業 |

45,894 |

— |

— |

|

|

農業集落排水事業 |

38,497 |

— |

— |

02339

02339