本文

個人住民税は特別徴収で納めましょう(事業主の皆さんへ)

市県民税・森林環境税の特別徴収(給与からの天引き)の徹底について

島根県と県内すべての市町村は、市県民税(個人住民税)と森林環境税の特別徴収の徹底に向けた取り組みを強化しています。

特別徴収とは?

特別徴収とは、事業主(特別徴収義務者)が従業員(納税義務者)に代わり、毎月従業員に支払う給与から市県民税・森林環境税を引き去り(給与天引きし)、納入していただく制度です。

市町村から、毎年5月に事業主宛に、各従業員の税額が記載された「特別徴収税額決定通知書」を送付します。

その税額を毎月の給与から徴収し、市町村ごとの合計額を毎月10日(この日が土曜日、日曜日、祝日の場合はその翌日)までに、金融機関を通じて市町村に納付していただきます。

事業主は特別徴収義務者として、法人・個人を問わず、すべての従業員について、市県民税・森林環境税を特別徴収していただく必要があります(地方税法第321条の4、森林環境税及び森林環境譲与税に関する法律第7条)

事業主や従業員の希望で、特別徴収か、普通徴収(個人納付)かを選択することはできません。

特別徴収のメリット

- 従業員は、普通徴収の納期が年4回であるのに対し、特別徴収は年12回であるため、1回あたりの納付の負担が少なくなります。

また、従業員が直接金融機関などへ納付に行く手間が省けます。 - 事業主は、市町村から通知された税額を引き去ります。源泉徴収事務のように税額を計算する手間は不要です。

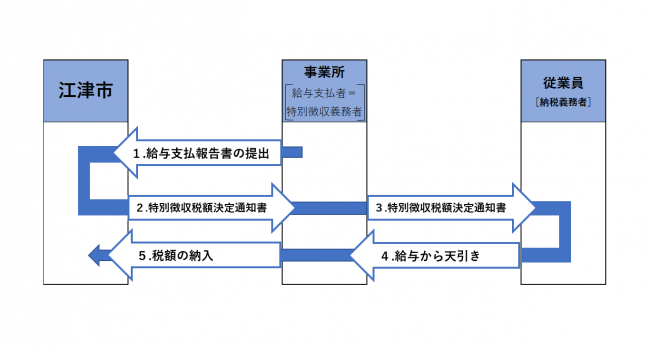

特別徴収制度の仕組み

- 事業主が江津市に給与支払報告書を提出(1月31日まで。但し土曜日、日曜日および国民の祝日にあたる場合はその翌日)

- 江津市が特別徴収税額決定通知書(特別徴収義務者用および納税義務者用)を事業主へ通知(5月31日まで)

- 事業主は従業員に特別徴収税額決定通知書(納税義務者用)を通知(5月31日まで)

- 給与の支払い時、通知書記載の税額を徴収(6月~翌年5月までの毎月)

- 事業主は、税額を翌月10日までに江津市に納入(土曜日、日曜日および国民の祝日にあたる場合はその翌日)

特別徴収の対象になる従業員

前年中(1月1日~12月31日)に給与の支払いを受けており、翌年4月1日現在において、特別徴収義務者から給与の支払を受けている人

注意事項

パート、アルバイト、役員などを含むすべての従業員から特別徴収する必要があります。

前年中に他の事業主から給与の支払を受けた人も、4月1日に在職する場合は特別徴収が必要です。

特別徴収ができない従業員がいる場合

特別徴収ができない従業員がいる場合(普通徴収を認める基準に該当する場合)は、給与支払報告書の提出の際に「給与支払報告書(総括表)」と併せて「普通徴収切替理由書」の提出が必要です。

普通徴収を認める基準(島根県統一基準)

| 記号 | 略語 | 普通徴収切替理由 |

|---|---|---|

| A | 2人以下 | 受給総人員(下記B~F該当者を除いた合計)が2人以下の事業所 |

| B | 他特徴 | 他の支払者から支給される給与から個人住民税が特別徴収されている方(乙欄該当者) |

| C | 少額 | 毎月の給与支払額が少額であり、個人住民税を引ききれない方 |

| D | 不定期 | 給与が毎月支給されていない方(不定期受給) |

| E | 専従者 | 専従者給与が支給されている方(個人事業主のみ対象) |

| F | 退職者 | 退職された方または5月31日までに退職予定の方(休職者を含む) |

様式データ

給与支払報告書(総括表)・普通徴収切替理由書 [PDFファイル:202KB]

その他の手続き

従業員に異動があった場合

従業員が、退職、休職、転勤などにより給与の支払いを受けなくなった場合は、必ず「特別徴収に係る給与所得者異動届出書」に必要事項を記入し提出してください。

提出期限は、異動が生じた日の属する月の翌月10日までです。

※異動の日が1月1日から4月30日までの退職者は、本人からの申し出が無い場合でも、未徴収税額を一括徴収(まとめて給与から天引き)してください。また、出国される方についても同様に、未徴収税額を最後の給与から一括徴収してください。

様式データ

特別徴収に係る給与所得者異動届出書 [PDFファイル:85KB]

新たに特別徴収する場合(普通徴収からの切替)

普通徴収により課税されている人が、中途就職などにより特別徴収を希望される場合は、「普通徴収から特別徴収への切替届出書」を特別徴収を開始する月の前月10日までに提出してください。なお納期限を過ぎた普通徴収の期は特別徴収に切り替えることができません。

様式データ

普通徴収から特別徴収への切替届出書 [PDFファイル:463KB]

特別徴収税額が変わったとき

所得金額の修正や扶養人員・保険料控除額などの修正により、特別徴収税額に変更があったときは、江津市から「給与所得等に係る市民税・県民税・森林環境税特別徴収税額の変更通知書」を送付します。

変更された月割り額によって徴収してください。

なお、変更による新たな納入書は送付しません。当初に送付した納入書の金額を訂正して使用してください。(訂正印は不要です)

納期の特例

この特例を受けられる場合は、給与を支払う人が常時10人未満の事務所・事業所で、あらかじめ江津市役所税務課へ申請書を提出のうえ、市長の承認を受けた場合にかぎります。

なお、この適用は、承認を受けた日の属する月から適用されます。

承認を受けた場合の納期は、次の2つの期間に分け、この期間分をあわせて納入していただくことになります。

※6月から11月までの分を12月10日までに、12月から翌年5月までの分を6月10日までに納入。

承認を受けたのち、給与を支払う人が常時10人未満でなくなったときは、すみやかに江津市税務課へ届け出てください。この場合の納期限は届け出の日の属する月分以前の各月分については、届け出月の翌月10日となります。

様式データ

事業主(特別徴収義務者)の所在地・名称などに変更があった場合

事業主の所在地・名称などに変更があった場合には、「特別徴収義務者所在地・名称等変更届出書」を提出してください。

注意事項

所在地・方書・名称には誤読を避けるために必ずフリガナを記入してください。

江津市内に事業所を有する法人で、法人市民税の「法人等の異動届出書」を提出済の法人は提出不要です。

様式データ

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)